Албан татвар ногдох орлогоос хасаж тооцох хүүгийн зардал

/ААНОАТ тухай хуулийн 14 дүгээр зүйл/

АЖ АХУЙН НЭГЖИЙН ОРЛОГЫН АЛБАН ТАТВАРЫН ТУХАЙ

…..

14 дүгээр зүйл.Албан татвар ногдох орлогоос хасаж тооцох хүүгийн зардал

Хэвлэх

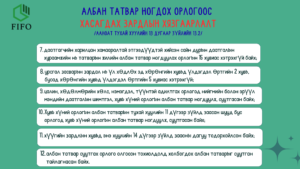

14.1.Энэ хуулийн 9.1.4-т заасан орлогыг бусдад олгохтой холбогдон гарсан хүүгийн зардлыг албан татвар ногдох орлогоос хасаж тооцно.

14.2.Харилцан хамааралтай этгээд хооронд хийгдсэн нийт ажил гүйлгээний энэ хуулийн 14.1-д заасан хасагдах зардлын хэмжээ нь тайлант хугацааны нийт борлуулалтын орлогоос хүү, элэгдэл, хорогдлоос бусад энэ хуульд заасан нөхцөл шаардлагыг хангасан зардлыг хассан дүнгийн 30 хувиар хязгаарлагдана.

14.3.Энэ хуулийн 14.2-т заасныг үл харгалзан хөрөнгө оруулагчаас албан татвар төлөгчид өмнө нь оруулсан хөрөнгө оруулалтын хэмжээг гурав дахин нэмэгдүүлснээс илүү хэмжээний тухайн хөрөнгө оруулагчийн зээлд төлсөн хүүгийн төлбөрийг албан татвар ногдох орлогоос хасаж тооцохгүй бөгөөд түүнийг тухайн хөрөнгө оруулагчийн ногдол ашигт тооцож албан татвар ногдуулна.

14.4.Энэ хуулийн 14.3-т заасан “өмнө нь оруулсан хөрөнгө оруулалт” гэдэгт хөрөнгө оруулагч этгээдээс энгийн хувьцаа, давуу эрхийн хувьцаа худалдан авах, хувь нийлүүлэх замаар оруулсан хөрөнгө оруулалтыг хамааруулна.

14.5.Банкны тухай хуулийн 6.1.1, 6.1.2 болон Банк бус санхүүгийн үйл ажиллагааны тухай хуулийн 7.1.1-д заасан үйл ажиллагаа эрхлэх тусгай зөвшөөрөл бүхий аж ахуйн нэгжид энэ хуулийн 14.2-т заасан хязгаарлалт хамаарахгүй.

14.6.Албан татвар төлөгчийн хувьцаа эзэмшдэг Монгол Улсад байнга оршин суугч хувь хүнээс авсан зээлийн хүүгийн зардлыг тухайн албан татвар төлөгчийн албан татвар ногдох орлогоос хасаж тооцохгүй.

14.7.Энэ хуулийн 14.1, 14.2, 14.3, 14.4, 14.5 дахь хэсэг нь төлөөний газарт мөн адил хамаарна