АЛБАН ТАТВАР НОГДОХ ОРЛОГООС ХАСАГДАХ ЗАРДлЫН ХЯЗГААРЛАЛТ

АЖ АХУЙН НЭГЖИЙН ОРЛОГЫН АЛБАН ТАТВАРЫН ТУХАЙ ХУУЛИАС

. . .

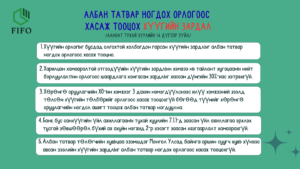

13.2.Энэ хуулийн 13.1-д заасан нөхцөлийг хангасан зардлыг доор дурдсан хязгаар, нөхцөлтэйгөөр албан татвар ногдох орлогоос хасна:

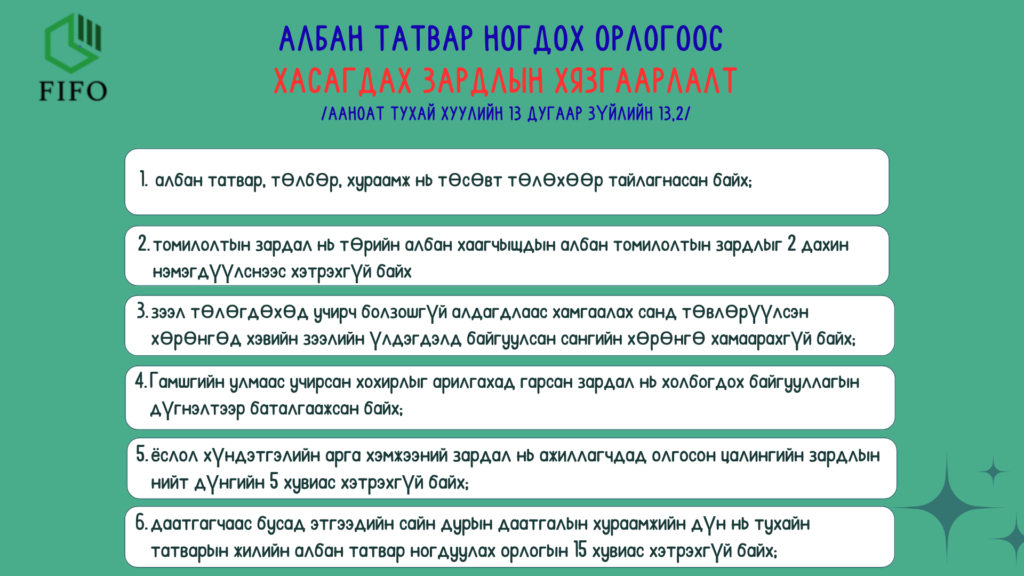

13.2.1.албан татвар, төлбөр, хураамж нь төсөвт төлөхөөр тайлагнасан байх;

13.2.2.албан томилолтын зардал нь төрийн албан хаагчдын албан томилолтын зардлыг хоёр дахин нэмэгдүүлснээс хэтрэхгүй байх;

13.2.3.банк, банк бус санхүүгийн байгууллагын зээл төлөгдөхөд учирч болзошгүй алдагдлаас хамгаалах санд төвлөрүүлсэн хөрөнгөд хэвийн зээлийн үлдэгдэлд байгуулсан сангийн хөрөнгө хамаарахгүй байх;

13.2.4.Гамшгаас хамгаалах тухай хуульд заасны дагуу гамшгийн улмаас учирсан хохирлыг арилгахад гарсан зардал нь холбогдох байгууллагын дүгнэлтээр баталгаажсан байх;

13.2.5.ёслол хүндэтгэлийн арга хэмжээний зардал нь тухайн татварын жилд Хөдөлмөрийн тухай хуульд заасан хөдөлмөрийн гэрээ болон онцгой нөхцөл бүхий хөдөлмөрийн гэрээ байгуулан ажиллаж байгаа ажиллагчдад олгосон цалингийн зардлын нийт дүнгийн 5 хувиас хэтрэхгүй байх;

/Энэ заалтад 2021 оны 7 дугаар сарын 2-ны өдрийн хуулиар өөрчлөлт оруулсан./

13.2.6.Даатгалын тухай хуулийн 4.1.2-т заасан даатгагчаас бусад этгээдийн сайн дурын даатгалын хураамжийн дүн нь тухайн татварын жилийн албан татвар ногдуулах орлогын 15 хувиас хэтрэхгүй байх;

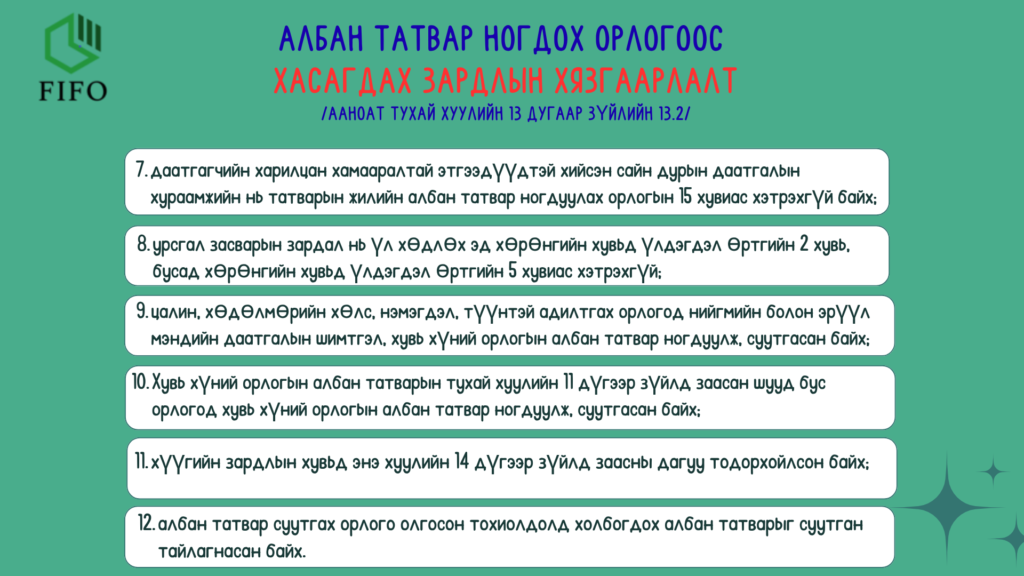

13.2.7.Даатгалын тухай хуулийн 4.1.2-т заасан даатгагчийн харилцан хамааралтай этгээдүүдтэй хийсэн сайн дурын даатгалын хураамжийн дүн нь тухайн татварын жилийн албан татвар ногдуулах орлогын 15 хувиас хэтрэхгүй байх;

13.2.8.урсгал засварын зардал нь сэлбэг хэрэгслийн зардлыг багтаасан байх бөгөөд тухайн үл хөдлөх эд хөрөнгийн хувьд үлдэгдэл өртгийн 2 хувь, бусад хөрөнгийн хувьд үлдэгдэл өртгийн 5 хувиас хэтрэхгүй бөгөөд үүнээс хэтэрсэн урсгал засварын зардлыг их засварын зардалд тооцох;

13.2.9.цалин, хөдөлмөрийн хөлс, нэмэгдэл, түүнтэй адилтгах орлогод нийгмийн болон эрүүл мэндийн даатгалын шимтгэл, хувь хүний орлогын албан татвар ногдуулж, суутгасан байх;

13.2.10.Хувь хүний орлогын албан татварын тухай хуулийн 11 дүгээр зүйлд заасан шууд бус орлогод хувь хүний орлогын албан татвар ногдуулж, суутгасан байх;

13.2.11.хүүгийн зардлын хувьд энэ хуулийн 14 дүгээр зүйлд заасны дагуу тодорхойлсон байх;

13.2.12.албан татвар суутгах орлого олгосон тохиолдолд холбогдох албан татварыг суутган тайлагнасан байх.